“成本核算”之 “在产品成本分配标准的设置”

2020-04-21 15:18

在E立方柔性ERP系统中,在产品成本分配标准的设置,系统预设的在产品成本的分配标准适用于产品的整体成本。对于一些企业材料费用占产品成本比重较大,要求单独进行分配,系统提供了单独的材料成本分配标准。

〖在产品成本分配标准设置〗是指在共耗费用分配后,对按成本对象+成本项目归集的期初在产品成本与本期发生成本之和在本期完工产量与期末在产品产量之间分配的标准。

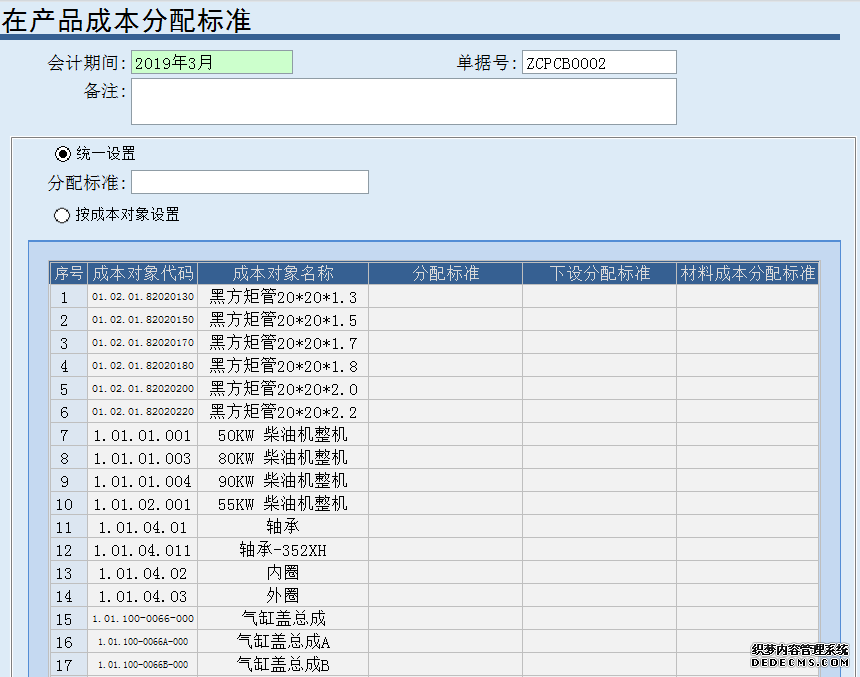

数据中心点击【新建】按钮后,如下图所示:

在产品分配标准分:<统一设置>、<按成本对象设置>。

<统一设置>:即所有的成本对象的在产品成本分配标准统一为一种。

<按成本对象设置>:可在统一设置的基础上调整个别成本对象的在产品成本分配标准。

在产品成本分配标准设置的数据项的介绍如下表所示:

以下为在产品成本分配标准的介绍:详细内容见下表:

以下为“材料成本分配标准”栏中各选项原理:

“参与分配标准列分配”的基本原理:

在产品材料成本不单独计算,在产品和完工产品的成本按分配标准列所选定的标准进行计算。

“完工产品按BOM计算”的基本原理是:

完工产品材料成本=BOM的材料用量*完工产量数*材料出库平均单价

材料出库平均单价=(期初在产品材料成本+本期出库材料成本)/(期初在产品材料数量+本期出库材料数量)

在产品的材料成本=分摊到成本对象的材料成本-完工产品材料成本

除直接材料成本项目以外的成本项目则按设置的在产品分配标准进行分配。

计算完的完工产品各明细材料成本反写到完工产品材料成本项目时,取该物料主文件中对应的成本项目,如此成本项目为空,则取完工产品对应的第一个成本项目。

对于BOM单上未列示的材料费用,而实际已领用,则在完工材料成本中只反映BOM单上的材料费用,与实际的差异反映到在产品成本。

在进行在产品分配之前,首先判断此成本对象是否有在产品,如没有在产品,则完工产品成本不按此规则进行操作;如有在产品,则按上述公式进行成本计算。

当材料领料未领够,而完工产品的直接材料按BOM计算会造成材料总成本不够分配,这种情况成本对象的在产品材料成本记录将此材料成本计为零,完工产品的此材料费用为投入的材料费用,不按BOM计算。

“在产品由未关闭生产任务单对应领料单计算”的基本原理是:

此参数适用场景:生产任务单周期短,且月末未关闭的生产任务单少。

此参数含义:在产品的材料成本等于未关闭(即未结案)生产任务单所关联的领料单材料成本,如果未关闭的生产任务单有部分完工入库,所关联的领料单材料成本也是归集到在产品的材料成本。此处的关闭是指任务单的结案时间在本期。

基本原理:由成本对象 搜索与之关联的生产任务单,判断生产任务单的关闭状态及关闭时间;对于未关闭的生产任务单,搜索与之关联的领料单;将关联的领料单材料成本归集到在产品的材料成本,在产品的成本项目按领料单材料的物料资料上对应的成本项目填列,如物料资料上的成本项目为空,则取直接材料第一个成本项目;

完工产品材料成本=总成本-在产品材料成本;

在产品其它成本项目的成本按照分配标准中选择的标准进行计算。

“完工产品按投料单计算”的基本原理是:

此参数适用场景:用户至少使用了生产任务管理模块,任务单有对应的投料单;生产过程替代料频繁使用,但生产过程严格按投料单领料生产,任务单完工产品材料成本与投料单差异不大。

此参数注意事项:由于实际成本系统计算的是部门产品成本,因此此参数中的投料单也是以本期加权投料单数量计算分配率。

完工产品材料成本=∑(∑投料单物料计划投料数量/∑任务单计划生产数量×成本对象本期完工入库数量×材料出库平均单价)

材料出库平均单价=(期初在产品材料成本+本期出库材料成本)/(期初在产品材料数量+本期出库材料数量)

在产品的材料成本=分摊到成本对象的材料成本-完工产品材料成本

除直接材料成本项目以外的成本项目则按设置的在产品分配标准进行分配。

计算完的完工产品各明细材料成本反写到完工产品材料成本项目时,取材料费用分配后成本项目。

对于投料单上未列示的材料费用,而实际已领用,则在完工材料成本中只反映投料单上的材料费用,与实际的差异反映到在产品成本。

在进行在产品分配之前,首先判断此成本对象是否有在产品,如没有在产品,则完工产品成本不按此规则进行操作;如有在产品,则按上述公式进行成本计算。

当材料领料未领够,而完工产品的直接材料按投料单计算会造成材料总成本不够分配,这种情况成本对象的在产品材料成本记录将此材料成本计为零,完工产品的此材料费用为投入的材料费用,不按投料单计算。

如分配标准值需要区分部门计算,可在系统设置中选择参数“分配标准为投料单时,分配标准值按部门计算”

“在产品按材料盘点计算”的基本原理是:

此参数适用场景:月末车间盘点时,只能出具材料的盘点统计数据,且共用材料占的比重大,无法折算为产品数量;产品预计投产量大,并有相应领料,而车间实际生产量小,未耗用的材料做假退料处理比较繁琐,且按其它分摊方式计算完工成本会导致完工成本失真。

在进行在产品分配之前,系统首先判断设置了该标准的成本对象是否全部完工或全部在产,只有当成本对象同时存在完工产品和在产品时才会按此标准进行计算。

该标准首先对〖在产品材料盘点录入〗中录入的材料进行判断:录入了成本对象的材料将直接作为该成本对象的在产品材料成本,录入了成本对象组的材料将在成本对象组中进行分配,分配的结果作为对应成本对象的在产品材料成本;对于部门共耗的材料将在部门内投产的成本对象之间进行分配,并用各成本对象耗用材料的数量(包括期初和本期数据)作为分配权重进行分配,分配时不论成本对象是否设置了该标准,只要成本对象耗用了盘点表录入的材料均纳入分配范围。

该标准的计算结果最终反映在〖月末在产品材料盘点分配表〗中,当参与分配的成本对象未设置该标准时,此成本对象按设置的标准计算在产品材料成本,由此会造成该成本对象在〖月末在产品材料盘点分配表〗上分配的材料与〖成本计算单〗、〖材料成本计算单〗上的材料不一致。

〖在产品成本分配标准设置〗是指在共耗费用分配后,对按成本对象+成本项目归集的期初在产品成本与本期发生成本之和在本期完工产量与期末在产品产量之间分配的标准。

数据中心点击【新建】按钮后,如下图所示:

在产品分配标准分:<统一设置>、<按成本对象设置>。

<统一设置>:即所有的成本对象的在产品成本分配标准统一为一种。

<按成本对象设置>:可在统一设置的基础上调整个别成本对象的在产品成本分配标准。

在产品成本分配标准设置的数据项的介绍如下表所示:

| 数据项 | 说明 | 必填项(是/否) |

|---|---|---|

| 成本对象代码 | 系统自动提取成本对象。不可修改。 | 是 |

| 成本对象名称 | 系统根据成本对象代码自动给出。 | 是 |

| 分配标准 | 选定在产品成本的分配标准。 | 否 |

| 下设分配标准 | 当分配标准列设置为“按自定义标准计算”,此栏位可写,由用户指定具体的自定义分配标准。 | 否 |

| 材料成本分配标准 |

下拉选择,项目如下: 1参与分配标准列分配(系统保存时如材料成本分配标准栏为空,在保存时默认为“参与分配标准列”选项); 2完工产品按BOM计算; 3在产品由未关闭生产任务单对应领料单计算; 4 完工产品按投料单计算; 5 在产品按材料盘点计算; |

否 |

| 分配标准 | 说明 |

|---|---|

| 不计算在产品成本 | 即期末在产品成本为0,全部成本由完工成本来承担。 |

| 按年初固定数计算 | 即按年初第一期的期初在产品成本作为当前期的期末在产品成本,再倒算出本期完工产品的成本。 |

| 按完工产品计算 | 即在产品的约当系数为1,在产品和完工产品成本按相应的产量分摊。 |

| 只计算原材料费用 | 即在产品成本只计算直接材料成本,其他成本项目的成本全部由完工产品承担。直接材料成本按“材料成本分配标准”栏位设定的标准计算完工和在产品成本,如果该标准设置为“参与分配标准列分配”或为空,则直接材料按约当产量为1计算。 |

| 按自定义标准计算 | 不包括系统预设分配标准,不包括有材料定额的复合分配标准。 |

| 按约当产量计算 | 通过定义在产品的约当系数,使在产品数量折合为产成品的数量;约当系数不设到成本项目,是指所有的成本项目约当系数相同,约当系数设到成本项目,则可分别各成本项目设置不同的约当系数。 |

| 按固定金额 | 即在产品成本按一个固定的金额计算,设到成本项目。 |

| 按固定比例 | 即在产品成本和完工产品成本按一个固定的比例分配。 |

“参与分配标准列分配”的基本原理:

在产品材料成本不单独计算,在产品和完工产品的成本按分配标准列所选定的标准进行计算。

“完工产品按BOM计算”的基本原理是:

完工产品材料成本=BOM的材料用量*完工产量数*材料出库平均单价

材料出库平均单价=(期初在产品材料成本+本期出库材料成本)/(期初在产品材料数量+本期出库材料数量)

在产品的材料成本=分摊到成本对象的材料成本-完工产品材料成本

除直接材料成本项目以外的成本项目则按设置的在产品分配标准进行分配。

计算完的完工产品各明细材料成本反写到完工产品材料成本项目时,取该物料主文件中对应的成本项目,如此成本项目为空,则取完工产品对应的第一个成本项目。

对于BOM单上未列示的材料费用,而实际已领用,则在完工材料成本中只反映BOM单上的材料费用,与实际的差异反映到在产品成本。

在进行在产品分配之前,首先判断此成本对象是否有在产品,如没有在产品,则完工产品成本不按此规则进行操作;如有在产品,则按上述公式进行成本计算。

当材料领料未领够,而完工产品的直接材料按BOM计算会造成材料总成本不够分配,这种情况成本对象的在产品材料成本记录将此材料成本计为零,完工产品的此材料费用为投入的材料费用,不按BOM计算。

“在产品由未关闭生产任务单对应领料单计算”的基本原理是:

此参数适用场景:生产任务单周期短,且月末未关闭的生产任务单少。

此参数含义:在产品的材料成本等于未关闭(即未结案)生产任务单所关联的领料单材料成本,如果未关闭的生产任务单有部分完工入库,所关联的领料单材料成本也是归集到在产品的材料成本。此处的关闭是指任务单的结案时间在本期。

基本原理:由成本对象 搜索与之关联的生产任务单,判断生产任务单的关闭状态及关闭时间;对于未关闭的生产任务单,搜索与之关联的领料单;将关联的领料单材料成本归集到在产品的材料成本,在产品的成本项目按领料单材料的物料资料上对应的成本项目填列,如物料资料上的成本项目为空,则取直接材料第一个成本项目;

完工产品材料成本=总成本-在产品材料成本;

在产品其它成本项目的成本按照分配标准中选择的标准进行计算。

“完工产品按投料单计算”的基本原理是:

此参数适用场景:用户至少使用了生产任务管理模块,任务单有对应的投料单;生产过程替代料频繁使用,但生产过程严格按投料单领料生产,任务单完工产品材料成本与投料单差异不大。

此参数注意事项:由于实际成本系统计算的是部门产品成本,因此此参数中的投料单也是以本期加权投料单数量计算分配率。

完工产品材料成本=∑(∑投料单物料计划投料数量/∑任务单计划生产数量×成本对象本期完工入库数量×材料出库平均单价)

材料出库平均单价=(期初在产品材料成本+本期出库材料成本)/(期初在产品材料数量+本期出库材料数量)

在产品的材料成本=分摊到成本对象的材料成本-完工产品材料成本

除直接材料成本项目以外的成本项目则按设置的在产品分配标准进行分配。

计算完的完工产品各明细材料成本反写到完工产品材料成本项目时,取材料费用分配后成本项目。

对于投料单上未列示的材料费用,而实际已领用,则在完工材料成本中只反映投料单上的材料费用,与实际的差异反映到在产品成本。

在进行在产品分配之前,首先判断此成本对象是否有在产品,如没有在产品,则完工产品成本不按此规则进行操作;如有在产品,则按上述公式进行成本计算。

当材料领料未领够,而完工产品的直接材料按投料单计算会造成材料总成本不够分配,这种情况成本对象的在产品材料成本记录将此材料成本计为零,完工产品的此材料费用为投入的材料费用,不按投料单计算。

如分配标准值需要区分部门计算,可在系统设置中选择参数“分配标准为投料单时,分配标准值按部门计算”

“在产品按材料盘点计算”的基本原理是:

此参数适用场景:月末车间盘点时,只能出具材料的盘点统计数据,且共用材料占的比重大,无法折算为产品数量;产品预计投产量大,并有相应领料,而车间实际生产量小,未耗用的材料做假退料处理比较繁琐,且按其它分摊方式计算完工成本会导致完工成本失真。

在进行在产品分配之前,系统首先判断设置了该标准的成本对象是否全部完工或全部在产,只有当成本对象同时存在完工产品和在产品时才会按此标准进行计算。

该标准首先对〖在产品材料盘点录入〗中录入的材料进行判断:录入了成本对象的材料将直接作为该成本对象的在产品材料成本,录入了成本对象组的材料将在成本对象组中进行分配,分配的结果作为对应成本对象的在产品材料成本;对于部门共耗的材料将在部门内投产的成本对象之间进行分配,并用各成本对象耗用材料的数量(包括期初和本期数据)作为分配权重进行分配,分配时不论成本对象是否设置了该标准,只要成本对象耗用了盘点表录入的材料均纳入分配范围。

该标准的计算结果最终反映在〖月末在产品材料盘点分配表〗中,当参与分配的成本对象未设置该标准时,此成本对象按设置的标准计算在产品材料成本,由此会造成该成本对象在〖月末在产品材料盘点分配表〗上分配的材料与〖成本计算单〗、〖材料成本计算单〗上的材料不一致。

Copyright © 2017 沈阳凯安信通科技有限公司 All rights reserved.

Power by DedeCms 辽ICP备13002452号-6